審査に通りやすくなる方法☆楽銀スーパーローン

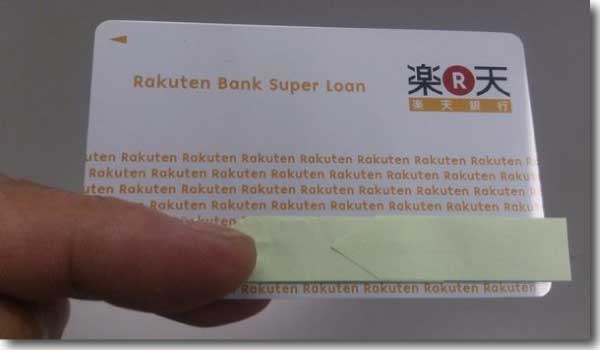

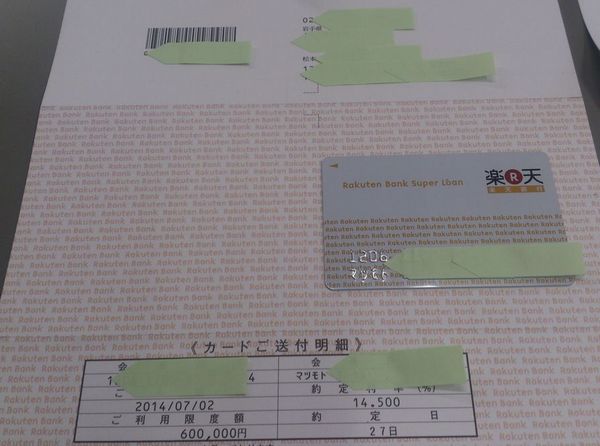

2014年6月末、楽天銀行スーパーローンに申し込んでみました。結果は審査通過、60万円の枠でカードを発行してもらうことができました。

クレジットカードではありませんが、審査通過対策の一つとして参考になればと思い記事をアップしてみました。

楽天銀行スーパーローンへの申込履歴

実はわたくし、楽天銀行スーパーローンへの申し込みは、今回で3回目になります。つまり、

過去2回は審査に落ちているんです...。

最初に申し込みをしたのは今から2年前で、楽天市場の会員登録をして間もなくの頃だったと思います。楽天会員になると、関連サービスの案内などがメールで届くようになるのですが、その中に今回ご紹介している楽天銀行スーパーローンの案内がありました。

会員登録したので優先的にカードローンの斡旋をしてくれるのかな?なんて安易な考えで楽天銀行スーパーローンに申し込みをしました。

結果は落選...。

スポンサーリンク

なんだよ〜と思ったりしましたが、考えてみると、その時の申し込み内容がまず良くなかったんですね。

希望額を、その当時の楽天銀行スーパーローンの限度額300万円にして申込みをしていましたから。

年収300万円の人に300万円の融資をしてくれるローンなんてあり得ないですよね。いま考えるとホント、ばかげています。

ローンなどの申込みをすると、その情報は個人信用情報機関に6ヵ月間記録が残るという話を聞いていましたので、1回目の申込みをしてから1年ほどして再度挑戦してみました。

もちろん、申し込み額は前回の経験を踏まえて小額にとどめての挑戦でした。が、結果はまたまた審査落ち...。

もう、楽天、嫌いになっちゃいましたね。ネット通販はいつも楽天市場を利用してましたが、この2度目の審査落ちにあってからは絶対使うのやめてしまえ!なんて思ったりしました。

ところが昨年2月に、楽天カードほか複数のクレジットカードを申し込んだところ、最速で審査結果を知らせてきたのが楽天カードだったんです。しかも審査通過^^。

これに気を良くして、また楽天市場で買物をするようになりました。もちろん決済は楽天カードを利用しています。ポイントもどんどん貯まりますから。

ただし、この楽天カードにはキャッシング枠がつきませんでした。申込み時に希望はしましたがつけてもらえなかったということですね。

ならばということで、またまた楽天銀行スーパーローンへの申込みを試みてみようと思い、前回までの申込みとはちょっと作戦を変えて挑みました。

が、その詳細を説明する前に、付けたしておきたい情報があります。

楽天カードを作った時、カード代金の引き落とし口座を設定するのですが、その引落口座を楽天銀行に設定しています。

この口座は、楽天カードを申し込む前に作っておきました。

なぜ楽天銀行の口座を開設したかというと、単純に楽天関連のサービスを少しでも有利な条件で受けるためです。

「有利な条件で受ける」とは、審査も含めて、ということですね。もちろん、わたくし個人の希望的観測に過ぎないわけですが。

ただ、実際に楽天カードに申し込みをした時点で楽天銀行の口座を開設していたという事実がありますので、まったく効果がないとも言い切れない気がします。その時申し込んだ他のカードは審査で落とされましたので...。

では次から本題の楽天銀行スーパーローンについてです。

審査に通りやすくなるための方法

3回目の申込みでやっと審査に通った楽天銀行スーパーローン。

今回の申込みで、審査に通りやすくなるための方法として留意した点を挙げてみました。

借入を極力減らした状態で申し込む

皆さんご存知かとおもいますが、総量規制が施行されてから、個人が借入れできる金額に制限が設けられました。具体的には年収の3分の1までということになっています。

銀行の住宅ローンやマイカーローン、銀行カードローン、クレジットカードによるショッピングなどは総量規制の対象外ということになっています。

しかし実際には、カード会社は申込者による他社での借入状況をしっかり見ているはずです。

つまり、銀行系カードローンの申し込みであっても、ほかのローン借入状況やクレジット利用の状況等、審査をする側ではすべてお見通しなわけでして、総量規制の対象外ローンであろうがなかろうが、その人の年収によって貸出しできる金額はおおよそ決まってくるはずです。

こうしたことを踏まえ、今回は申し込みをする1ヵ月ほど前に、借入が残っていたクレジットカードのキャッシング、カードローンなどをほとんど返済した状態で申し込みをしました。

これが功を奏したかどうかハッキリとは分かりませんが、審査に通りやすくなる条件としてプラス側に働いたのは間違いないでしょう。

簡易審査で申し込み可能なところを絞る

楽天銀行スーパーローンの申し込みをする前に、昨年11月からちょくちょく利用しているくらべる君という簡易審査サービスを使い、現在の自分の条件で借入可能なローンはどこなのか、或いは借入そのものができるのかを確認しています。

実際にくらべる君で簡易審査を試してみたところ5社ほどのローン会社が提示され、その中に楽天銀行スーパーローンも含まれていました。

もうこの時点で他のローンには目もくれず、すぐ楽天銀行スーパーローンに申し込みです^^。

何でしょう、この時は妙に自信みたいなものを感じたんですよ。

根拠もなかったのですが、それまで利用していた他のローンをほとんど完済した状態で申し込みをしたからだと思うのです。

延滞もしたことはなかったので、今の状態なら行ける!などとね。いま思い出すとおかしくなりますが、同時に、信用情報をきれいにしておくことって大事なんだな〜とつくづく思いました。

総量規制対象外の銀行系カードローンを選ぶ

今回の申込みで特に留意したのがこの「総量規制対象外」という部分でした。

というのも、いくらクレジットカードやカードローンを複数持てたとしても、総量規制の対象となるキャッシングやローンだと、「枠があっても実際の利用額は年収の3分の1を越えることはできない」からです。

例を紹介しますね。

私はオリコのカードローンとクレジットカードを持っています。

カードローンは「オリコクレスト」、そしてクレジットカードは「オリコ ドライバーズアシスト」です。それぞれ50万円と30万円の枠がありますが、例えば、ほかのクレジットカードやカードローンなどを利用して借入が50万円あったとします。

ここで、お金が必要になったのでこのオリコカードを利用する場合、クレストの50万円とドライバーズアシストの30万円を合わせた80万円が利用可能かというとそうではないのです。

ご存知の方も多いとは思いますが、利用者本人の「年収の3分の1」までしか借入はできませんので、例えば私の年収が300万円である場合は、キャッシングを利用できるのは100万円までということになります。

つまり、この場合にオリコのカードローンあるいはクレジットカードで利用できるのは両方合わせて50万円までということになります。

もしここで、クレストで30万円を借り入れたとするとドライバーズアシストに残る利用可能額は20万円、クレストで50万円全額利用するとドライバーズの利用可能額は0となります。

実際私もこのことを理解せずに借り入れをしていて、いざという時に青くなった経験がありますので、参考にしていただければと思い掲載しました。

で、これが銀行系のカードローンの場合、申し込みをしてカードを発行してもらいさえすれば、他社の借り入れがあっても限度額までは利用することができるんです。

私の場合、地元の信金でつくったカードローン、今回の楽天銀行スーパーローン、新生銀行のレイクほかもう1社で200万円以上の利用可能枠があります。

これは、他の消費者系や信販系等のカードローンやクレジットキャッシングの利用額によってカードローンの利用可能額が少なくなるということはありません。

実際、私も、銀行系カードローン以外のカードローンやクレジットキャッシングを限度額いっぱいまで使っている状態(年収の3分の1いっぱい)でも、銀行系のカードローンを利用することはできています。

もちろん、だからといって借りまくっちゃいましょう!ということをいいたいわけではないですよ。

もしもの時に備えて、作れるときに作っておけば、銀行系カードローンはとっても心強い味方になってくれるんだということをあなたにお伝えしたかったんです。

事業をしておられる方ならなおさらですね。資金繰りに困った時なんか、ホント、もう、助かりますよ〜^^。カードがキラキラと輝いて見える時すらありますから。

スポンサーリンク

審査に通りやすくなる方法 まとめ

カードローンに限らず、審査に通るためのポイントというのは、クレジットカードを申し込む場合でもほとんど同じようなことだと思います。前段のポイント1:「借入額を極力減らした状態で申し込む」は、カードローンの申し込みに限らず、クレジットカード申し込みの場合でも、他社あるいは自社の別サービスなどでの利用状況についてカード会社は必ずよく見ているはずですからね。

カード会社にとっての不安材料は極力減らした状態で申し込みをするのがベストだと思います。

海外旅行や仕事で急遽外国に出かけることになり、クレジットカードがどうしても必要だという場合、一時的にでも、現在ある借入などを一旦全額返済したうえで申し込みをするなどの計画性も必要かもしれませんね。

前段のポイント2:「簡易審査で申し込み可能なところを絞る」も、カードローンに限らず、クレジットカードの申込みの際にも活用できるサービスだと思います。

自分の現在の信用情報が金融機関からどのような評価を受けるのかを事前に知っておくというのは、審査に落ちたという事実を信用情報機関に残さないようにするための善処策として有効に機能するはずです。

もう一つ、審査に通りやすくなる方法またはポイントとして挙げておきたいのは、

「絶対に延滞をしない」

これです。これが本当に一番大事な部分かも知れません。

普段から、「決められた期日には必ずお金を支払う」という心掛けを忘れないようにしましょう。

ここぞという時に、こうした真面目さ(当たり前の事なんでしょうけど)が必ず生きてくるものです。

楽天と仲良くなってクレジット審査に通りやすくなる

楽天のカードローンでもクレジットカードでも、「審査に通りやすくなる」ための一つの作戦として、次の手順で各サービスに申し込みをしてみてください。- 楽天会員登録をする(無料)

- 楽天銀行の口座開設をする(無料)

- 楽天市場を利用したショッピング実績をある程度積む

- 楽天カードに申し込む(キャッシングは0にして申し込む)

- 楽天カードの利用実績をある程度積む(半年くらい)

- くらべる君で簡易審査を受けてみる

- 一覧に楽天銀行スーパーローンが提示されていたら申し込んでみる

上の手順を踏んで、私は実際に楽天カードと楽天銀行スーパーロンの審査に通り現在利用中です。

経験上、やみくもにクレジットカードやカードローンに申し込みをするのではなく、簡易審査という便利なサービスが存在するので、そうしたサービスを有効に活用することも一つの「審査に通りやすくなる方法」として捉えていいのかなと思います。

まずは楽天に会員登録してショッピング実績を積む

↓

楽天銀行に無料で口座開設して利用実績を積む

↓

楽天カードを作って利用実績を積む

(キャッシング枠は0で申し込んだ方が審査に通りやすい)

↓

くらべる君で簡易審査を受けてみる

↓

簡易審査結果で楽天銀行スーパーローンが提示されていたら申し込む

ただし、これはあくまでも私の経験に基づく検証結果なので、必ずしも、あなたが同じ手順を踏んでクレジットカードやカードローンに申し込みをすれば審査に通ることを保証するものではありません。

申し込みをされる方の様々な条件によって、結果は自ずと異なってくるものだということだけはご承知いただき、参考情報としてご活用いただければ幸いです。

審査対策関連ページ

- カードの事故情報と信用情報機関の関係について

- 自分の信用力アップ・信用情報を回復するための知識

- 総量規制によるカードの限度額について

- クレジットカード別審査比較

- 三井住友VISAは年収いくらで作れるか?

- 三井住友VISAカードの審査は厳しいか?

- クレジットカード申し込みの審査基準

- 審査結果の通知が遅いクレジットカード

- 三井住友VISAの審査結果が分かるまでの時間

- クレジットカード申し込みで審査落ちする理由

- クレジットカードの審査に通る人と通らない人が出る理由

- 簡易審査「くらべる君」活用のすすめ

- クレジットカード申込み時のキャッシング枠は0円にする

- 電話なしが魅力のモビット

- 日本文化センターのプランネルはどう?

- プロミス体験談

スポンサーリンク